Получить деньги в долг сегодня проще, чем когда-либо. Займы с онлайн зачислением давно стали привычным финансовым инструментом для казахстанцев: средства поступают за минуты, документов почти не требуется. Однако лёгкость получения нередко оборачивается проблемами с возвратом.

Что ждёт неплательщика и как избежать худшего сценария?

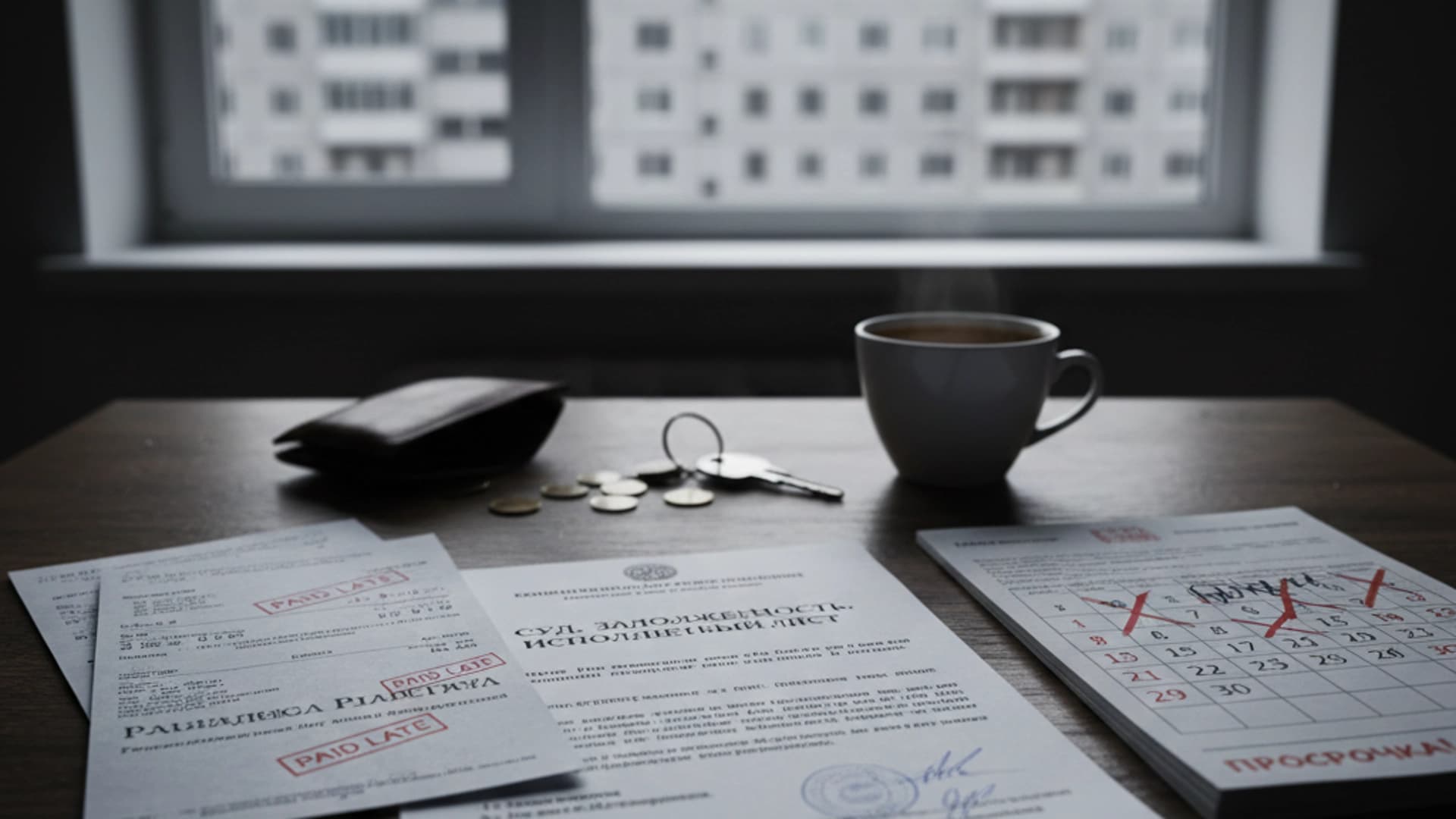

Последствия неуплаты

Уже на следующий день после пропуска платежа МФО начинает начислять пени. Параллельно портится кредитная история — в будущем получить заём станет сложнее.

Если должник игнорирует требования, дело передают коллекторам. Закон РК «О коллекторской деятельности» жёстко регламентирует их работу: звонки допускаются только в будние дни с 8:00 до 21:00, не более трёх раз в сутки. Личные встречи возможны не чаще трёх раз в неделю. Контакты в выходные полностью запрещены.

Крайняя мера — суд. После решения судебные исполнители могут арестовать часть зарплаты и банковские счета.

Что делать

Главное — не прятаться. При финансовых трудностях стоит обратиться в МФО и попросить пролонгацию или реструктуризацию. Альтернатива — рефинансирование: новый заём под меньший процент направляется на погашение старого.

Когда долги превышают возможности, доступно банкротство. С 2023 года действует Закон «О восстановлении платёжеспособности и банкротстве граждан». Внесудебная процедура применяется при долге до 1600 МРП (около 5,9 млн тенге). Условия: отсутствие платежей 12 месяцев, нет имущества кроме единственного жилья. Заявление подаётся через eGov.kz, ЦОН или приложение e-Salyq Azamat.

Игнорирование долга лишь усугубляет ситуацию. Диалог с кредитором и законные инструменты помогают выйти из кризиса с минимальными потерями.